CBAM là gì? “Tấm vé” vào thị trường EU và cách thức thích nghi dành cho doanh nghiệp Việt Nam

CBAM – Cơ chế Điều chỉnh Biên giới Carbon đang trở thành “tấm vé thông hành” bắt buộc cho hàng hóa Việt Nam vào thị trường EU. Liệu doanh nghiệp Việt đã sẵn sàng? Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về CBAM, những thách thức phải đối mặt, và giải pháp hiệu quả để thích ứng thành công trong bối cảnh chuyển đổi xanh toàn cầu.

Ảnh minh họa

CBAM là gì?

CBAM (Carbon Border Adjustment Mechanism) là cơ chế điều chỉnh biên giới carbon được Liên minh châu Âu (EU) triển khai nhằm giảm thiểu rò rỉ carbon bằng cách áp đặt phí carbon đối với hàng hóa nhập khẩu vào EU. CBAM là một phần quan trọng trong kế hoạch chuyển đổi xanh của EU, nhằm đạt mục tiêu trung hòa carbon vào năm 2050.

Phạm vi áp dụng của CBAM

CBAM áp dụng đối với các sản phẩm nhập khẩu vào EU, gồm:

- Sản phẩm sắt thép: Thép và các sản phẩm từ thép như tấm, lá, thanh, ống.

- Xi măng: Bao gồm cả clinker và sản phẩm liên quan.

- Nhôm: Nhôm dạng thỏi, thanh, tấm, lá, và các sản phẩm nhôm khác.

- Phân bón: Các loại phân bón hóa học.

- Điện năng: Điện nhập khẩu từ các quốc gia ngoài EU.

- Các sản phẩm hóa chất và hàng hóa có khả năng phát thải cao khác.

Cơ chế hoạt động của CBAM

CBAM hoạt động theo nguyên tắc đơn giản nhưng có tác động sâu rộng. Các nhà nhập khẩu hàng hóa vào EU phải thực hiện các bước sau:

- Đăng ký và trở thành người khai báo được ủy quyền: Doanh nghiệp cần đăng ký với cơ quan quản lý tại quốc gia thành viên EU nơi họ nhập khẩu hàng hóa. Sau khi được công nhận, họ sẽ nhận một số tài khoản CBAM riêng biệt.

- Mua chứng chỉ CBAM: Giá của chứng chỉ được tính dựa trên giá đấu giá trung bình của hạn ngạch phát thải trong hệ thống EU ETS. Hiện tại, giá carbon trong hệ thống này dao động từ 60 đến 80 EUR cho mỗi tấn CO2.

- Khai báo hàng năm: Trước ngày 31/5 mỗi năm, nhà nhập khẩu phải khai báo số lượng hàng hóa và lượng phát thải gắn liền với hàng hóa nhập khẩu trong năm trước đó, đồng thời nộp lại số lượng chứng chỉ CBAM tương ứng.

- Khấu trừ carbon đã thanh toán: Nếu doanh nghiệp xuất khẩu đã nộp thuế carbon tại nước sở tại, họ có thể yêu cầu khấu trừ phần chi phí đã trả để tránh bị đánh thuế hai lần.

Một điểm quan trọng cần lưu ý là ngưỡng miễn trừ được áp dụng từ năm 2026. Các doanh nghiệp nhập khẩu lượng nhỏ hàng hóa CBAM sẽ được miễn trừ nghĩa vụ, giúp giảm gánh nặng cho doanh nghiệp vừa và nhỏ trong khi vẫn bao phủ phần lớn lượng phát thải.

Lộ trình thực hiện CBAM

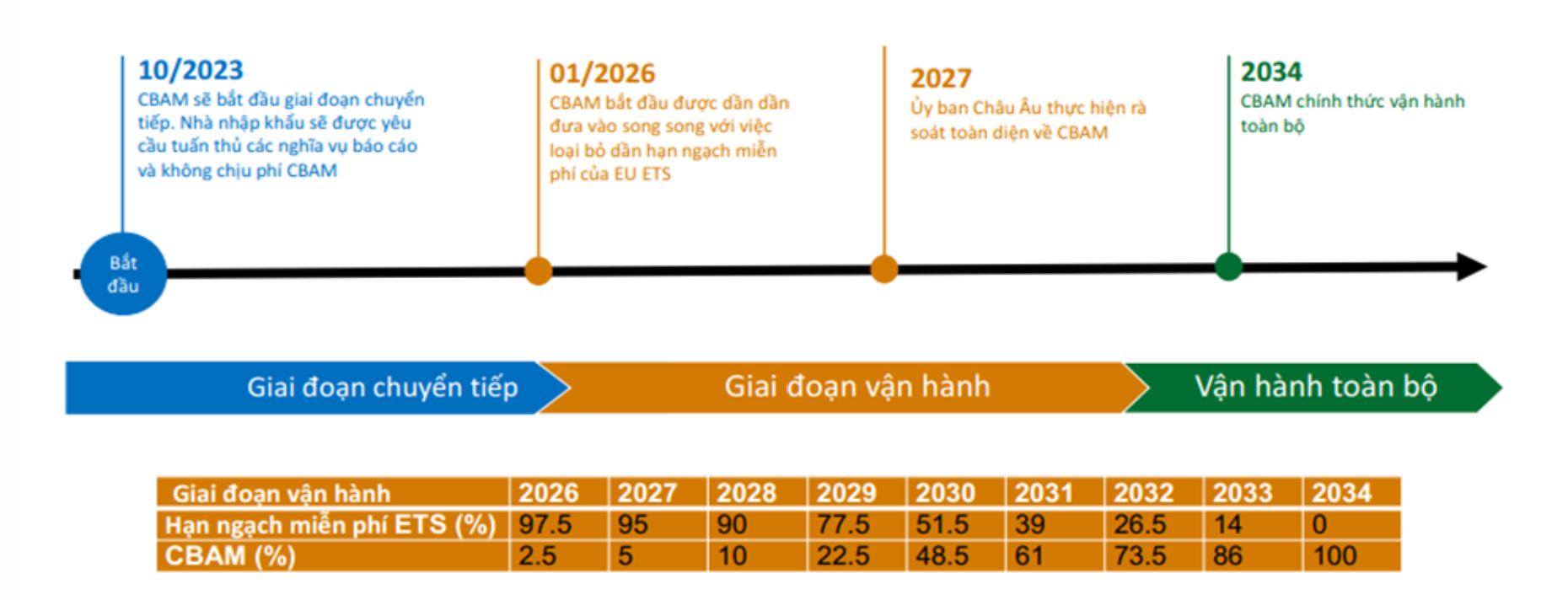

Theo hướng dẫn chính thức của EU (xem chi tiết tại đây), CBAM được triển khai theo các giai đoạn sau:

- Giai đoạn chuyển tiếp (1/10/2023 – 31/12/2025): Đây là giai đoạn học hỏi và thích ứng cho tất cả các bên liên quan. Các nhà nhập khẩu phải báo cáo hàng quý về lượng hàng hóa nhập khẩu và lượng phát thải trực tiếp và gián tiếp gắn liền, nhưng chưa phải thanh toán chi phí điều chỉnh carbon. EU sử dụng giai đoạn này để thu thập dữ liệu và hoàn thiện phương pháp tính toán cho giai đoạn chính thức.

- Giai đoạn vận hành chính thức (từ 1/1/2026): CBAM bắt đầu có hiệu lực đầy đủ. Các nhà nhập khẩu phải mua chứng chỉ CBAM và thanh toán chi phí carbon cho hàng hóa nhập khẩu. Theo quy định được đơn giản hóa, các doanh nghiệp có thể tiếp tục nhập khẩu sau ngày 1/1/2026 nếu họ nộp đơn xin cấp phép trước ngày 31/3/2026.

- Giai đoạn loại bỏ dần hạn ngạch miễn phí (2026-2034): Hiện tại, các doanh nghiệp trong khối EU vẫn đang được phấn bổ hạn ngạch miễn phí. Điều này sẽ dần được loại bỏ, bắt đầu với các ngành phát thải cao thuộc CBAM. Bắt đầu từ 2026, các ngành thuộc CBAM sẽ phải chi trả cho 2.5% phát thải của mình, nâng lên 5% vào 2027. Đến năm 2034, CBAM sẽ vận hành toàn diện với mức 100% và doanh nghiệp phải thanh toán toàn bộ phí carbon.

- Mở rộng phạm vi vận hành toàn bộ(dự kiến từ 2030): EU đang xem xét mở rộng CBAM sang tất cả các ngành thuộc hệ thống EU ETS, bao gồm cả các sản phẩm ở khâu sau của chuỗi sản xuất như máy móc, thiết bị công nghiệp và sản phẩm gia dụng sử dụng nhiều thép và nhôm.

Hướng dẫn chi tiết báo cáo CBAM

Doanh nghiệp cần thực hiện các bước báo cáo như sau:

- Xác định sản phẩm chịu ảnh hưởng: Xác định rõ những sản phẩm xuất khẩu thuộc diện CBAM.

- Đo lường lượng phát thải carbon: Sử dụng các phương pháp tiêu chuẩn quốc tế để đo lường chính xác lượng phát thải trực tiếp và gián tiếp.

- Chuẩn bị báo cáo hàng quý: Lập và nộp báo cáo chi tiết về lượng carbon phát thải và biện pháp giảm phát thải đã thực hiện.

- Xác thực và đăng ký báo cáo: Báo cáo phải được kiểm tra và xác nhận bởi tổ chức thứ ba được EU công nhận, sau đó đăng ký với cơ quan chức năng EU.

Những ngành hàng chịu tác động

CBAM ban đầu áp dụng với 6 nhóm sản phẩm có cường độ phát thải cao và nguy cơ rò rỉ carbon lớn nhất: xi măng, sắt thép, nhôm, phân bón, điện và hydro. Đối với Việt Nam, bốn ngành có hàng hóa xuất khẩu đáng kể sang EU là thép, nhôm, xi măng và phân bón. Tuy tác động của CBAM tới toàn bộ kim ngạch xuất khẩu của Việt Nam sang EU chưa lớn (Khoảng 6.5%), tác động cụ thể tới các ngành liên quan lại khá đáng kể.

- Ngành thép: Đây là ngành chịu tác động mạnh nhất. Năm 2023, Việt Nam xuất khẩu 11,1 triệu tấn thép với giá trị 8,35 tỷ USD, tăng 32,6% về khối lượng và 4,5% về giá trị so với năm 2022. EU là thị trường xuất khẩu lớn thứ hai, chiếm gần 23% khối lượng xuất khẩu thép của Việt Nam, đạt gần 2,55 triệu tấn trị giá 1,89 tỷ USD, tăng 86,2% về khối lượng và 29% về giá trị.

- Ngành nhôm: Cùng với sắt thép, kim ngạch xuất khẩu của nhôm vào EU chiếm trên 19% tổng kim ngạch xuất khẩu các sản phẩm này từ Việt Nam ra thế giới.

- Ngành xi măng và phân bón: Kim ngạch xuất khẩu xi măng và phân bón của Việt Nam sang EU chiếm dưới 1% tổng kim ngạch xuất khẩu các mặt hàng này, tuy nhiên vẫn cần chú ý vì cường độ phát thải carbon của Việt Nam ở các ngành này có thể cao hơn mức trung bình.

Đáng lưu ý, EU đang lên kế hoạch mở rộng CBAM sang nhiều mặt hàng khác thuộc khâu sản xuất tiếp theo, bao gồm các sản phẩm chế biến từ thép và nhôm như máy móc, thiết bị công nghiệp và sản phẩm gia dụng. Điều này có nghĩa là tác động của CBAM sẽ lan rộng hơn nhiều trong tương lai.

Những tác động của CBAM đối với doanh nghiệp Việt Nam

- Tác động ngắn hạn: Trong giai đoạn chuyển tiếp, áp lực chủ yếu liên quan đến việc thực hiện thêm các thủ tục hành chính – báo cáo, đo đạc và kiểm kê khí nhà kính. Dù chưa phải thanh toán chi phí, doanh nghiệp cần đầu tư thời gian và nguồn lực để xây dựng hệ thống theo dõi phát thải.

- Tác động dài hạn: Khi CBAM có hiệu lực đầy đủ từ năm 2026, doanh nghiệp Việt Nam sẽ phải đối mặt với chi phí carbon tăng thêm đáng kể. Chi phí CBAM cộng vào giá trị sản phẩm xuất khẩu vào EU có thể khiến Việt Nam giảm khả năng cạnh tranh thương mại trên thị trường EU.

- Tác động vĩ mô: Một nghiên cứu năm 2024 ước tính CBAM sẽ làm giảm GDP của Việt Nam khoảng 0,1 tỷ USD vào năm 2030. Tác động tiêu cực này tương đối nhỏ so với quy mô nền kinh tế Việt Nam do tỷ trọng nhỏ của các mặt hàng chịu CBAM.

- Cơ hội tiềm ẩn: Bên cạnh thách thức, CBAM cũng mở ra cơ hội cho các doanh nghiệp tiên phong chuyển đổi xanh. Việc thích ứng sớm với tiêu chuẩn xanh sẽ giúp doanh nghiệp nổi bật hơn trong mắt các nhà đầu tư nước ngoài, tăng cường thu hút FDI. Hơn nữa, xu hướng thuế xuyên biên giới tương tự CBAM đang được nhiều nước phát triển như Anh, Canada, Australia cân nhắc áp dụng, do đó việc đón đầu xu hướng này có thể mở rộng thị trường xuất khẩu trong tương lai.

Giải pháp giúp doanh nghiệp Việt Nam thích ứng với CBAM

Các giải pháp doanh nghiệp nên áp dụng:

- Rà soát và cải tiến công nghệ sản xuất: Đầu tư vào công nghệ xanh để giảm thiểu lượng khí thải.

- Xây dựng chiến lược giảm phát thải dài hạn: Thiết lập kế hoạch chi tiết về quản lý và giảm phát thải.

- Tăng cường hợp tác quốc tế: Tận dụng các chương trình hợp tác và hỗ trợ kỹ thuật từ phía EU để cải thiện năng lực sản xuất xanh.

Chủ động thích ứng với CBAM sẽ giúp doanh nghiệp Việt Nam duy trì khả năng cạnh tranh, thúc đẩy tăng trưởng bền vững và thích nghi với xu thế toàn cầu.

Những việc doanh nghiệp cần làm ngay

-

- Đánh giá hiện trạng phát thải: Bước đầu tiên và quan trọng nhất là hiểu rõ mức độ phát thải hiện tại của doanh nghiệp. Doanh nghiệp cần thực hiện kiểm kê khí nhà kính toàn diện, xác định các điểm phát thải chính trong quy trình sản xuất. Thu thập dữ liệu hàng năm để có cơ sở so sánh và theo dõi tiến độ giảm phát thải.

- Xây dựng kế hoạch giảm phát thải: Dựa trên kết quả đánh giá, doanh nghiệp cần lập kế hoạch cụ thể để giảm phát thải. Điều này có thể bao gồm: đầu tư vào công nghệ sản xuất sạch hơn, chuyển đổi sang nguồn năng lượng tái tạo, cải thiện hiệu suất năng lượng, hoặc tối ưu hóa quy trình sản xuất.

- Chuẩn bị hệ thống báo cáo: Doanh nghiệp cần thiết lập hệ thống thu thập, lưu trữ và báo cáo dữ liệu phát thải theo đúng yêu cầu của CBAM. Việc này đòi hỏi đầu tư vào công nghệ thông tin và đào tạo nhân sự có năng lực về kiểm kê khí nhà kính.

- Tìm kiếm chứng nhận và thẩm định: Các dữ liệu về phát thải cần được thẩm định bởi đơn vị thẩm tra được công nhận. Doanh nghiệp nên tìm hiểu và kết nối với các tổ chức tư vấn, chứng nhận uy tín để đảm bảo báo cáo đáp ứng tiêu chuẩn.

- Đa dạng hóa thị trường: Trong khi thích ứng với CBAM, doanh nghiệp cũng nên xem xét mở rộng sang các thị trường xuất khẩu khác để giảm thiểu rủi ro phụ thuộc quá nhiều vào EU.

Việt Nam đang có những bước đi tích cực để hỗ trợ doanh nghiệp thích ứng với CBAM. Các hướng dẫn về đo đạc, báo cáo và thẩm định giảm nhẹ phát thải khí nhà kính của Việt Nam đã tuân thủ khá tốt quy định quốc tế. Tuy nhiên, một thách thức lớn là Việt Nam chưa có hệ thống định giá carbon chính thức, do đó doanh nghiệp không thể khấu trừ phần chi phí carbon đã trả khi xuất khẩu vào EU.

CBAM không còn là lựa chọn mà là yêu cầu bắt buộc để doanh nghiệp Việt giữ vững thị phần tại EU. Thay vì coi đây là rào cản, doanh nghiệp cần hành động ngay: thực hiện kiểm kê khí nhà kính, đánh giá vòng đời sản phẩm (LCA), đầu tư công nghệ xanh và xây dựng năng lực báo cáo để biến thách thức thành lợi thế cạnh tranh bền vững. Dù chi phí đầu tư ban đầu không nhỏ, nhưng chuyển đổi xanh chính là chìa khóa để tồn tại và phát triển trong nền kinh tế trung hòa carbon toàn cầu.

Mọi thông tin về CBAM, quý khách hàng có thể liên hệ trực tiếp với chúng tôi! Hotline 0866.059.659 hoặc 0332.26.86.26 để biết thêm chi tiết.